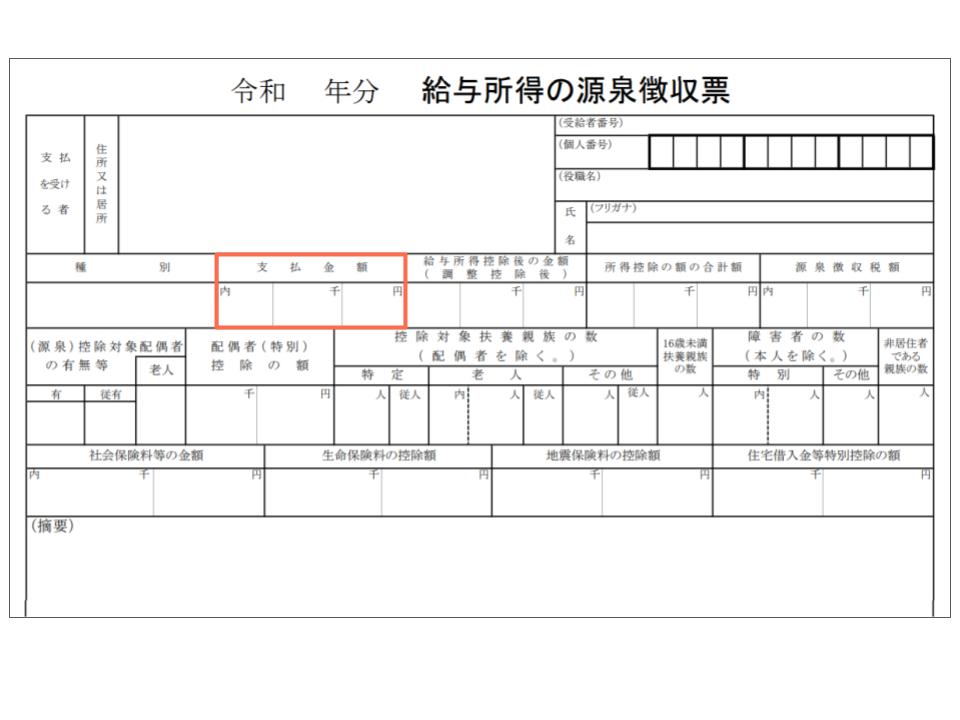

お手元に「源泉徴収票」または

「確定申告書の控え」をご用意ください。

※会社員の方は一般的に12月の給与明細と併せて源泉徴収票が配布されます。

※控除上限額は今年の所得金額から算出されるため、目安としてお考えください。

あなたの寄付上限額(目安)は…

監修:中川税理士事務所

※2019年1月現在の制度に基づいて試算しております。

※早見表の控除上限額はおおよその目安で、より正確な金額を知りたい場合は、税理士等にご確認ください。

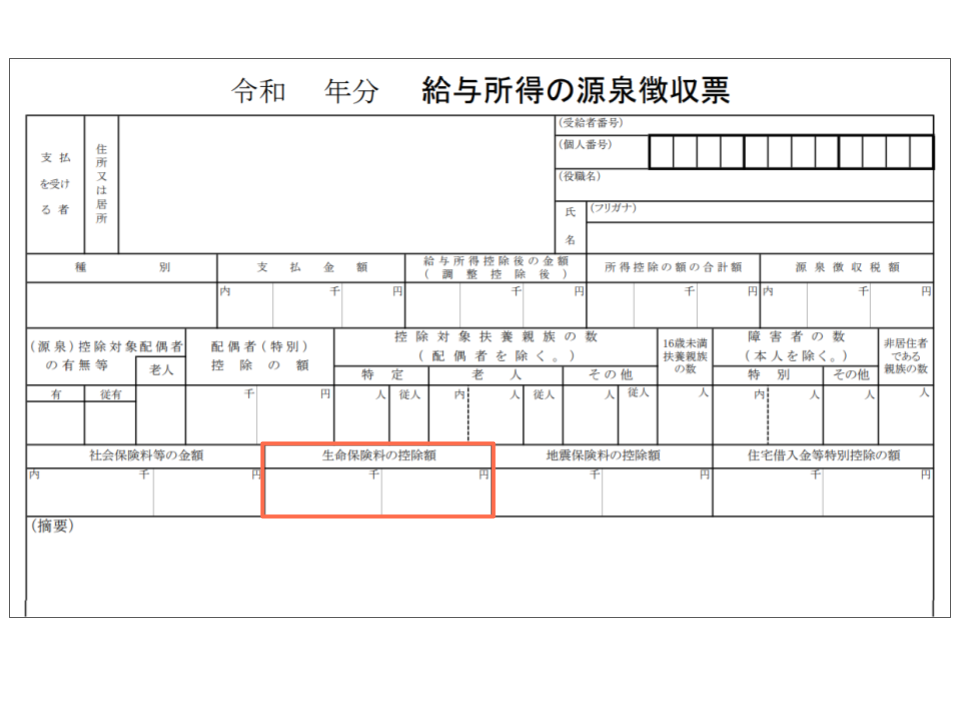

社会保険料等

健康保険、国民年金、厚生年金保険等の合計です。

詳細は国税庁のサイトをご確認ください。